Vergleich Berechnung auf jeweiliger Rest- zu auf voller Valuta

Zur Berechnung der die Nutzungen des Kreditnehmers, die dem Kreditinstititut zustehen, gibt es die Varianten "auf jeweiliger Restvaluta" und "auf voller Valuta".

Die Berechnung auf jeweiliger Restvaluta ist bei geleisteten Tilgungen vorteilhafter für den Kreditnehmer und wird z.B. bei der "Winneke"-Methode und im BGH-Urteil vom 22.09.2015 verwendet.

Bei einem tilgungsfreien Darlehen, z.B., weil eine verpfändete Lebensversicherung als Tilgungsersatz dient, ergeben beide Berechnungsmethoden dasselbe Ergebnis.

Bei der Berechnung auf voller Valuta werden dem Kreditnehmer bis zum Widerruf Nutzungen auf den gesamten Auszahlungsbetrag unterstellt.

Die Berechnung auf jeweiliger Restvaluta setzt die Zinsen dagegen auf dem um Tilgungen verminderten Auszahlungsbetrag an.

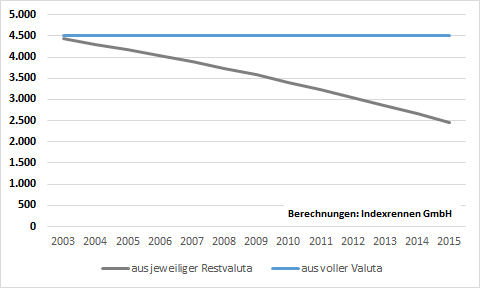

In der Grafik unten wird der Unterschied deutlich. Es handelt sich um ein Darlehen über 100.000 € bei einem Zins von 4,5% p.a. und einer Rate von 600 € mtl..

Blau sind die dem Kreditnehmer unterstellten Nutzungen (-> dem Kreditinstitut zu erstatten) bei Berechnung auf voller Valuta. Es sind durchgängig 4.500 € jährlich.

Grau sind diese Nutzungen bei Berechnung auf jeweiliger Restvaluta. Die Nutzungen sinken mit zunehmender Tilgung.

In Summe hat die Variante auf jeweiliger Restvaluta in diesem Beispiel einen Vorteil von gut 12.500 € für den Kreditnehmer.