Wirkung geleisteter Zins- und Ratenzahlungen

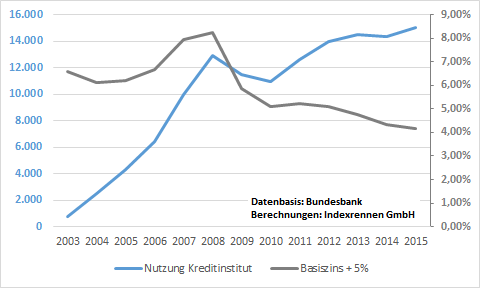

Nutzungen des Kreditinstituts (stehen dem Kreditnehmer zu)

Je länger der Kredit schon gelaufen ist, desto mehr Geld hat das Kreditinstitut in Summe schon vom Kreditnehmer bekommen. Diese Summe steht dem Kreditinstitut zur Nutzung zur Verfügung. Daher steigt der Betrag der dem Darlehensnehmer bei Rückabwicklung zu bezahlenden Zinsen bei gleichbleibendem Zinssatz jährlich.

Der Effekt ist in der Regel deutlich stärker als die in den letzten Jahren gesunkenen Bundesbankzinsen (siehe auch 1. Wirkung des Basiszinses).

In der Grafik sind für jedes Jahr

a) grau der jeweilige (mittlere) Bundesbankzins + 5% und

b) blau die Nutzungen des Kreditinstituts aus auflaufenden Ratenzahlungen

eingezeichnet.

Das der Berechnung von b) zugrunde liegende Beispiel ist eine Ratenzahlung von 375 € mtl. ab 1.1.2005.

Die monatliche Rate von 375 € entspricht den Zinsen auf ein Darlehen von 100.000 € bei einem Zinssatz von 4,5% p.a..

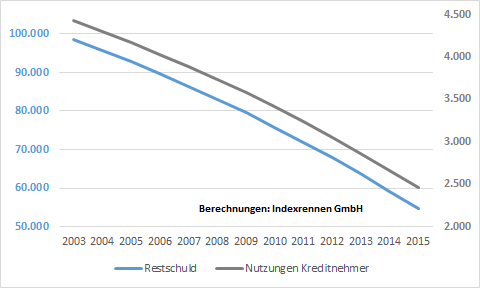

Nutzungen des Kreditnehmers (stehen dem Kreditinstitut zu)

Berechnen sich die Nutzungen des Kreditnehmers auf der jeweiligen Restschuld, also dem um Tilgung reduzierten Darlehensbetrag, so sinken diese Nutzungen in Folge jeder Tilgung.

Ist z.B. die Hälfte getilgt, hat der Kreditnehmer nur noch den halben Betrag geliehen und auch nur darauf Zinsen zu bezahlen.

Die Restschuld wird sowohl im BGH-Urteil vom 22.09.2015 als auch in der "Winneke"-Methode angesetzt.

Je höher die Tilgung, desto vorteilhafter ist es für den Kreditnehmer.

In der Grafik unten ist ein Darlehen über 100.000 € mit 4,5% Zins und monatlicher Rate von 600 € dargestellt.

Parallel zu der kontinuierlich sinkenden Restschuld sinken auch die Zinsen, die der Kreditnehmer dem Kreditinstitut schuldet.