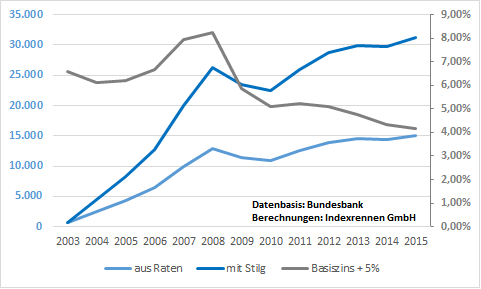

Wirkung geleisteter Sondertilgungen

Nutzungen des Kreditinstituts (stehen dem Kreditnehmer zu)

Werden Sondertilgungen geleistet, so stehen diese anschließend dem Kreditinstitut zur Nutzung zur Verfügung und der Kreditnehmer hat einen Anspruch auf Herausgabe dieser Nutzungen.*

Der Effekt ist derselbe wie von geleisteten Raten und verstärkt diesen.

Je früher eine Sondertilgung getätigt wird, desto länger stehen dem Kreditnehmer Zinsen darauf zu* und desto höher wird sein Vorteil bei Rückabwicklung.

In der Grafik sind für jedes Jahr

a) grau der jeweilige (mittlere) Bundesbankzins + 5%,

b) hellblau die Nutzungen des Kreditinstituts aus auflaufenden Ratenzahlungen und

c) dunkelblau die Nutzungen des Kreditinstituts auf auflaufenden Raten und Sondertilgungen

eingezeichnet.

Das der Berechnung von b) zugrunde liegende Beispiel ist eine Ratenzahlung von 375 € mtl. ab 1.1.2005.

Jeweils zum Jahresbeginn findet eine Sondertilgung in Höhe von 5.000 € statt.

Die monatliche Rate von 375 € entspricht den Zinsen auf ein Darlehen von 100.000 € bei einem Zinssatz von 4,5% p.a..

* Ausnahme: Die Nutzungen des Kreditinstituts werden nur auf den Zinsanteil der vom Kreditnehmer geleisteten Zahlungen angesetzt.

Das ist z.B. bei der Berechnung nach "Winneke" der Fall. Dort haben Sondertilgungen jedoch einen Einfluss auf die Nutzungen des Kreditnehmers (s.u.), denn dessen Nutzungen werden auf der jeweiligen Restschuld berechnet. Diese sinkt mit einer Sondertilgung.

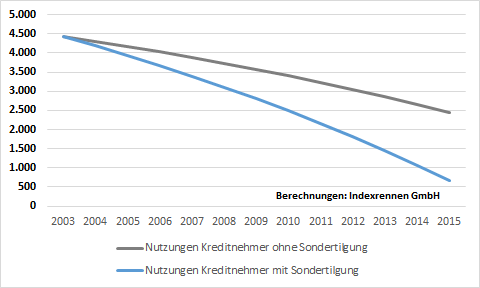

Nutzungen des Kreditnehmers (stehen dem Kreditinstitut zu)

Durch Sondertilgungen sinkt die Restschuld des Kreditnehmers. Damit werden auch die Zinsen, die der Kreditnehmer dem Kreditinstitut schuldet, geringer, sofern sich die Zinsen an der Restvaluta bemessen.

Sondertilgungen, insbesondere frühe Sondertilgungen, wirken bei der Rückabwicklung stark zugunsten des Kreditnehmers (falls auf Restvaluta gerechnet wird).

Im Beispiel unten wird auf ein Kredit von 100.000 € und einem Zinssatz von 4,5% p.a. eine monatliche Rate geleistet.

Die graue Linie zeigt die jährlichen Nutzungen des Kreditnehmers ohne Sondertilgungen,

die blaue Linie zeigt sie mit einer jährlichen Sondertilgung von 2.500 €.

Im letzten Jahr hat Kreditnehmer in der Variante mit erfolgten Sondertilgungen knapp 1.800 € weniger Nutzungen als ohne Sondertilgungen. In Summe ist die Ersparnis gut 10.500 €.