In den Verträgen bei der FWU Life LUX (bis 2016: "Atlanticlux") wurden meist Fonds der 100%-igen Tochtergesellschaft FWU Invest S.A. (zuvor "Premium Select LUX S.A.") bespart. Deren Verlauf war zumeist sehr viel schlechter als der von Fonds anderer Fondsgesellschaften mit selbem Anlageschwerpunkt. Selbiges gilt für die "Medius"-Fonds. Diese werden in den zugehörigen Verbraucherbedingungen als "interne Fonds" bezeichnet und es wird beschrieben, dass sie von der Atlanticlux aktiv gemanagt werden.

Diese Fonds heißen z.B.

- Core Anlagestrategie,

- Deutsche Aktien,

- Emerging Markets Anleihen Portfolio,

- Ethisches Investment,

- Eurogarantie 08,

- Französische Aktien,

- Globale Chancen,

- Globales Ökologie Portfolio,

- Globales Technologie Portfolio,

- Islamic Stock Select,

- Islamic Fund Select,

- Islamic Cash Select,

- Medius Europäisches Wachstum,

- Medius Globales Wachstum,

- Medius Wert und Ertrag,

- Private Equities Portfolio oder

- VBV-Anlagestrategie.

{kind=link}

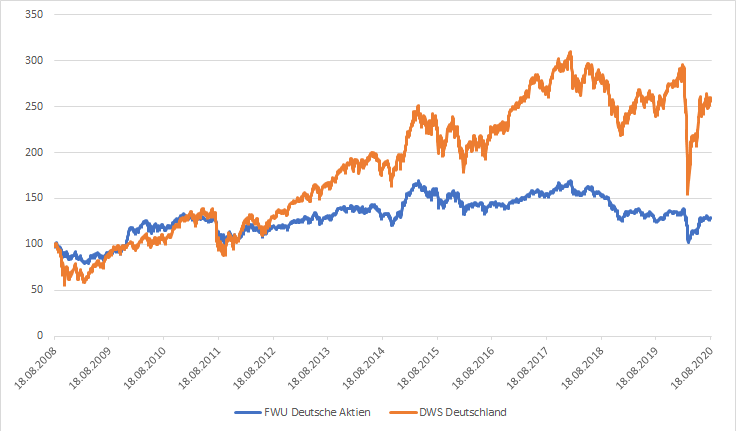

Hier ist der Verlauf von "Deutsche Aktien" der FWU Invest verglichen mit dem "DWS Deutschland" (ISIN DE0008490962):

Vergleich Deutsche Aktien - DWS Deutschland

Wir sind überzeugt, dass eine derart extrem schlechte Performance nur an ebenso extrem hoher Kostenbelastung liegen kann. Dieser Fonds wurde oder wird einer Meldung zufolge vom renommierten Vermögensverwalter DJE gemanagt. Daher ist kaum vorstellbar, dass die miserable Performance vom Fondsmanagement selbst herrührt.

Da weiterhin die FWU Invest eine hundertprozentige Tochter der FWU AG ist und im Fall der "Medius"-Fonds die Fonds von der Atlanticlux intern gemanagt wurden, sind die sehr wahrscheinlich stark überhöhten Managementgebühren der Fonds unterm Strich im Vermögen der FWU AG gelandet. Wir sind der Ansicht, dass diese im Zuge einer Rückabwicklung nach Widerspruch zu erstatten sind, da der Grundsatz gilt, dass bei Rückabwicklung die Versicherungsgesellschaft so zu stellen ist als hätte es den Vertrag nie gegeben.

Rechnerisch realisieren wir das, indem wir mit Alternativfonds rechnen und das Fondsvermögen fordern, das sich mit diesen Fonds, die nur mit üblichen Gebühren belastet sind, ergibt.

Erste Anwaltskanzleien haben entsprechende Klagen eingereicht. Sobald wir mehr wissen, werden wir hier darüber berichten.

Update 4/2023: In einem Fall gab es einen Vergleich. Der reguläre Rückkaufswert der Police lag bei knapp 1/3 der insgesamt geleisteten Beitragszahlung. Verglichen wurde über etwa das Vierfache dieses Rückkaufswerts was ca. 125% der geleisteten Beiträge entspricht.

Im Gutachten wird das Vorgehen in einer eigenen Anlage (A06) beschrieben, siehe hier:

Beispielgutachten